חברת סליקה מומלצת - YPAY

מערכת סליקה מומלצת? אתם תחליטו...רק ב YPAY

- פתיחת מסוף ללא תשלום

- אפשרות להעביר את הכספים לחשבון הבנק שלכם תוך 24 שעות

- מענה טלפוני בחברת UPAY

- מערכת מאובטחת של חברת UPAY

- ניתן לפצל כל תשלום עד 12 תשלומים (עמלה 0.6 לחודש וריבית 7.2% ל 12 חודשים)

- בית העסק מקבל את כל סכום הפעולה בתשלום אחד (גם בעסקת תשלומים)

- ניתן לבחור איזה צד בעסקה ישלם את העמלה (בית העסק או מחזיק הכרטיס)

רוצים להצטרף למערכת סליקה? התחברו למערכת, היכנסו לחנות, בחרו סליקה,

והפעילו את המוצר

לאחר מכן, השלימו את פרטי הבנק שלכם שאתם מעוניינים שהכספים יעברו אליו ... וזהו, פשוט .

איך סולקים? פשוט וקל...

מסמכים=> קבלה או חשבונית מס/קבלה ובחלק התחתון של הקבלה , סליקה => רישמו סכום שאתם מעוניינים לסלוק ללקוח שלכם... חכו לאישור הסליקה => והפיקו את הקבלה .

מה קורה לאחר הסליקה?

הכספים נסלקים בחברת UPAY וממתינים לכם שם עד לחתימת חוזה.

במהלך הימים הקרובים אינכם עומדים לקבל שיחה מחברת UPAY למלא את החוזה ולהשלים את החוסרים.

בחוזה יבקשו שתבחרו מסלול. כאשר ישנו מסלול מהיר לקבלת הכסף ( תוך 24 שעות ) או אחת לחודש ... כמובן שגובה העמלה משתנה בהתאם להחלטה שלכם. כאשר תוך 24 שעות העמלה הינה 1.9%, או אחת לחודש העמלה הינה 1.6% בלבד

איך התזרים שלכם בעסק?

הפתרון האולטימטיבי: סליקת אשראי

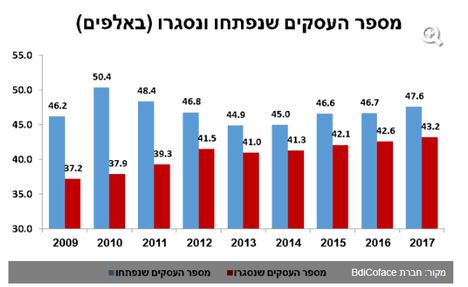

כמוכר היטב לרוב המוחץ של העסקים בישראל תהליך גביית התשלומים מהווה את אחד הגורמים העיקריים להצלחתו או לסגירתו של העסק. בגרף מטה ניתן לראות כי בשנים האחרונות כ- 43 אלף עסקים נסגרים בשנה, כאשר מתוכם כשליש בשל בעיות תזרים מזומנים! כך למשל בשנת 2016 נסגרו כ- 12 אלף עסקים בגלל אתגר בבעיות תזרימי מזומנים[1]. ב 2018 נפתחו 55,000 עסקים ונסגרו 45,000 ...

מספר העסקים שנפתחו ונסגרו בישראל (אלפי עסקים):

תמונת מציאות עגומה זו בה עסקים בישראל נסגרים בשל ניהול מזומנים לקוי בעסק,  מהווה מידע קריטי לכל עסק, בייחוד לאלו הקטנים והבינונים בהם לא בהכרח קיים מנגנון ניהול מזומנים מסודר. לאור זאת, על מנת להתמקד בפיתוח העסק ולא בשרידותו יש חובה לייעל את מערך ניהול המזומנים בעסק.

מהווה מידע קריטי לכל עסק, בייחוד לאלו הקטנים והבינונים בהם לא בהכרח קיים מנגנון ניהול מזומנים מסודר. לאור זאת, על מנת להתמקד בפיתוח העסק ולא בשרידותו יש חובה לייעל את מערך ניהול המזומנים בעסק.

מהם הגורמים העיקריים הפוגעים בתזרים המזומנים?

על מנת להבין את התופעה לעומק חשוב שנכיר את ההגדרה הבאה למונח "ימי אשראי":

"ימי אשראי הם הימים בין אספקת המוצר או השירות ועד קבלת התשלום בפועל כאשר לקוחות, בעיקר עסקיים, מעבירים את התשלום על הסחורה או שירות לספקים. ימי האשראי נקבעים בהסכם בין הלקוח לבין הספק והם תלויים באופי העסקה, בעמדת הכוח של הספק ושל הלקוח ובאופי מוסר התשלומים במשק. ההפרש בין אספקת הסחורות או השירות לבין התשלום מצריך אשראי בנקאי או אשראי ממקור אחר, אשראי זה נקרא גם הון חוזר.

ניתן לחלק את ימי האשראי לשניים:

- ימי אשראי בהסכמה - הניתנים על-ידי הספקים בישראל ללקוחותיהם העסקיים;

- ימי פיגור של הלקוחות העסקיים לספקיהם." [2]

אם כן, מה הגורמים העיקריים לניפוח בימי האשראי:

- דחיית תשלומים – שיטת שוטף + 30 / 60 / 90 / 120 / כמה שיותר...

בגורם זה הפגיעה בתזרים המזומנים נובעת בעיקר בשל פער מהותי בין המועד בו סופק המוצר או השירות לבין התשלום בפועל. "בישראל קיים נוהג לפיו ימי אשראי נקבעים על בסיס "שוטף פלוס", כאשר השוטף הוא לרוב ה- 1 לחודש בחודש העוקב והפלוס הינו מספר ימי האשראי הנוספים. כך, שוטף פלוס 30 יכול לנוע בין 30 ימי אשראי ל- 59 ימי אשראי בתלות במועד הגשת החשבונית. בישראל נהוגות תקופות שונות של ימי אשראי במגזר העסקי, בעיקר שוטף פלוס 30 , שוטף פלוס 60 ושוטף פלוס 90 , אך יש לקוחות הדורשים גם שוטף פלוס 120, כלומר בין 121 ל- 150 ימי אשראי ומעלה." [3]

- מוסר התשלומים של הלקוחות – לקוחות רבים לא משלמים בזמן או לא משלמים כלל.

קיימות תופעות רבות של מוסר תשלומים ירוד אשר פוגע באופן קריטי בתזרים המזומנים של העסק. מוסר תשלומים ירוד יכול לבוא לידי ביטוי בצורות שונות, חמורות יותר וחמורות פחות, אך מה שוודאי כי כולן מזיקות וגורמות לניפוח בימי האשראי.

נציין כמה מהבולטות ביניהן:

- תשלום שמעוכב בשל טעות תמימה שאינה מכוונת

- תשלום שמעוכב בשל טעות שאינה תמימה אך מתכסה בתירוץ כי החייב בתשלום "שכח" באופן תמים

- משלוח תשלום באמצעי תשלום לא יעיל, כדוגמת משלוח צ'ק בדואר על מנת "להרוויח זמן"

- ישנם גם מקרים קיצוניים של התחמקות מהעברת התשלום בכללותו

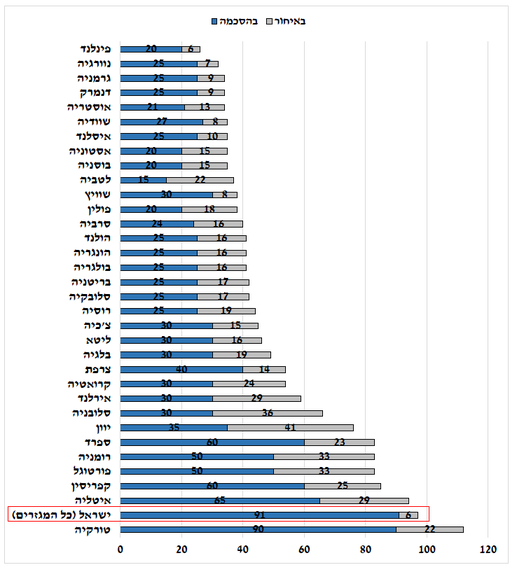

מתוך מטרה להבין עד כמה תופעת דחיית התשלומים חמורה במשק הישראלי, נבחן את התרשים הבא בו ניתן לראות כיצד ישראל ממוקמת ביחס למדינות אירופה:

ימי האשראי של המגזר העסקי במדינות אירופה ובישראל [4]

המסקנה ברורה, המשק הישראלי נוהג בפרקטיקה של דחיית תשלומים המגיעה לממוצע של 97 ימי אשראי -  כלומר על כל עסקה שמבוצעת עם העסק ביום נתון, התשלום בגינה באופן ממוצע יגיע לאחר כשלושה חודשים!

כלומר על כל עסקה שמבוצעת עם העסק ביום נתון, התשלום בגינה באופן ממוצע יגיע לאחר כשלושה חודשים!

נסכם ונאמר כי גידול בימי האשראי, הנפוץ ביותר במשק הישראלי, בין אם בשל דחיית התשלום כנהוג בשיטת "השוטף" ובין אם בשל מוסר תשלומים ירוד מצד המשלם, הרי שמוביל באופן ישיר לתזרים מזומנים שלילי בעסק. תזרים שלילי בעסק הינו מצב בו ההוצאות במזומן של ישות עסקית, או של נכס הנושא הכנסות, עולות על התקבולים במזומן הצפויים מהם בתוך תקופת חשבון מסוימת[5]. למצב זה השלכות שליליות רבות על ניהול העסק וראוי להימנע מהן ככל הניתן.

ההשלכות של תזרים מזומנים שלילי בעסק[6]

לתזרים מזומנים שלילי השפעות קריטיות על המשק בישראל בכלל ועל התנהלות העסקים בישראל. תחילה נציין כי תזרים מזומנים שלילי משפיע על ניהולם של עסקים גדולים, בינונים וקטנים ומקטין את שגשוגם באופן משמעות. עם זאת, חשוב לציין כי בדרך כלל לעסקים גדולים מנגנונים משומנים להתמודדות עם בעיה זו, ודווקא העסקים הקטנים והבינוניים הם הסובלים העיקריים מתופעה זו וזאת בשל היעדר ניהול ראוי של הנושא.

אם כן, נציג את הקשיים העיקרים עימם מתמודדים העסקים הקטנים והבינוניים המתנהלים עם תזרים מזומנים שלילי (כמו מרבית המשק הישראלי...):

- חוסר יעילות בניהול העסק – ניהול תהליך הגבייה וביצוע שיחות תזכורות ללקוחות מאחרים גורע זמן ניהול יקר מבעל העסק או העובד העוסק במלאכה.

- פגיעה ביחסי העסקיים עם הלקוח – כאשר סוגיית הגבייה הופכת להיות חלק מהותי ביחסים העסקיים בין העסק לבין לקוחותיו ייתכן והדבר יעכיר את היחסים שכן ביצוע תשלומים הינו נושא כאוב לכולם.

- עלויות ריבית גבוהות – עלות האשראי גבוהה יותר בקרב עסקים קטנים ובינוניים מאשר האשראי אותו משלמים עסקים גדולים. כך, העלות של מימון ההון החוזר, אותו מימון של ימי האשראי, גבוהה יותר בקרב עסקים קטנים ובינוניים מאשר גדולים.

- קושי בגיוס אשראי – לעסקים קטנים יש פחות כוח בשווקים בהם הם פועלים לעומת עסקים גדולים; עסקים קטנים מתקשים יותר לגייס אשראי, כולל לצרכי הון חוזר, לעומת עסקים גדולים; עסקים קטנים לא עושים שימוש נרחב בכלי הגנה פיננסיים כמו אופציות מטבע, או בחוזים עתידיים אשר מגנים משינויים בשערי החליפין.

- פיזור ההכנסות נמוך בעסק הקטן – לעסקים גדולים ישנה אפשרות להודיע באופן חד צדדי על הארכת מועדי התשלום לספקיהם הקטנים והבינוניים, ובכך לגרום להרעה בפעילותם ואף להקטין את סיכויי הישרדותם. חלק ניכר מהעסקים הקטנים והבינוניים אינם יכולים להרשות לעצמם שלא לעבוד עם העסקים הגדולים ולכן נכפה עליהם לקבל את הכללים שקבע הלקוח.

לפיכך עולה באופן ברור כי התנהלות עם תזרים מזומנים שלילי מקשה במיוחד על עסקים קטנים ובינוניים ודורש משאבים רבים מהעסק, דבר הממקד את העסק בשרידותו ומניעת צמיחתו ושגשוגו.

הפתרון לתופעה: סליקת אשראי

הדרך הטובה ביותר להתמודד עם תופעת תזרים מזומנים שלילי בעסק היא הימנעות מביצוע עסקים עם לקוחות בעלי מוסר תשלום ירוד או כאלו הדוחים את התשלום לזמן רב לאחר מתן השירות או אספקת המוצר.

עם זאת, ברור לכולנו כי במציאות העסקית של העסקים הקטנים והבינוניים בישראל, על אף שדרך זו יעילה ביותר היא כמעט ואינה ישימה. מרבית העסקים פשוט לא יכולים להרשות לעצמם לא לעבוד עם לקוחות או להקשיח את תנאי התשלום בעסק, שעלול להביא לפגיעה בהכנסות העסק.

על מנת להתמודד עם האתגר של שיפור תזרים המזומנים בעסק, על בעל העסק לייעל ככל הניתן את תהליך הגבייה בעסק. סליקת אשראי היא אחד הפתרונות לגביית כספים בצורה היעילה ביותר, ולכן גורמים רבים, כדוגמת:

- גביית כסף מרחוק – ניתן לחייב כרטיס אשראי ולגבות את הכסף מן הלקוח בעת נוכחו הפיזית בעסק, אך אין הדבר הכרחי והיום מקובל ביותר לגבות תשלומים מרחוק, וזאת באמצעות שימוש באינטרנט או בטלפון.

היבט זה מייעל באופן מהותי את תהליך גביית הכספים ומקטין את יכולת ההתחמקות של הלקוח מביצוע התשלום במועד וכפי שסוכם בעת ביצוע העסקה. נחשוב לרגע על אמצעי תשלום מסורתיים יותר כדוגמת מזומן או צ'קים, שהרי הנוכחות הפיזית הינה כורח המציאות ובכך מכבידה על ביצוע התשלום.

בנוסף, אם ברצוננו כי סכום הכסף מהעסקה יעבור לחשבון הבנק של העסק, הרי שנדרשת פעולה נוספת מצדנו של הפקדת אמצעי התשלום בבנק. פעילות זו דורשת לוגיסטיקה מורכבת וזאת באופן יחסי לפעולה של "גיהוץ" כרטיס אשראי אשר כל התהליך מבוצע באופן ממוחשב ואוטומטי.

- גביית כסף באופן יזום – גביית הכסף מבוצעת באופן יזום ולא נדרש לחכות שהלקוח יבצע את העברת התשלום בעצמו.

נחשוב למשל על אמצעי של העברה בנקאית, במקרה זה הרי שניתן לגבות את הכסף מרחוק, אך וודאי שלא ניתן לבצע גבייה ייזומה ויש לחכות כי הלקוח יבצע את ההעברה.

- כיסוי מידי לעסקה – חיוב כרטיס אשראי מאפשר לדעת תוך מספר שניות בודדות האם העסקה מאושרת על ידי חברת האשראי, דהיינו האם קיים כיסוי לתשלום בגין העסקה מצדו של המשלם.

נחשוב על אמצעי התשלום המסורתי של צ'קים בו אין כיסוי מידי לעסקה ובכך מכביד ביותר על ביצוע תשלום באמצעי זה (בעיית "הצ'קים החוזרים" כמוכר לכולנו...).

- אמצעי תשלום נפוץ – מרבית הלקוחות מחזיקים בבעלותם כרטיס אשראי, בין אם הם עסקים ובין אם הם אנשים פרטיים. מכאן, שהגבייה מתבצעת באמצעות אמצעי תשלום נפוץ ביותר ואינו מונע מלקוחות פוטנציאליים לבצע עסקאות אל מול העסק.

מהי סליקת אשראי?

נזכיר כי סליקה היא שיטת תשלום באמצעות כרטיסי אשראי (או בדרכים חלופיות שאינן מזומן) בין בעל העסק לבין הלקוח. המונח "סליקה" מתאר את כל מהלך הפעולות מביצוע תשלום באמצעות כרטיס אשראי ועד לקבלת התשלום בפועל בחשבון הבנק של מקבל התשלום. התשלום יכול להיות מבוצע באופנים הבאים:

- חיוב במעמד הלקוח – ביצוע עסקה רגילה בבית עסק עם כרטיס אשראי על ידי הלקוח.

- גביה שלא במעמד הלקוח – ביצוע עסקה דרך האמצעים הבאים:

- סליקה טלפונית – סליקה המבוצעת במעמד שיחה טלפונית בה נותן הלקוח את הפרטים של כרטיס האשראי לבעל העסק ובעל העסק מקליד אותם במסוף או על גבי אפליקציה ייעודית.

- סליקה בהוראת קבע של פרטי האשראי – סליקה המבוצעת באופן קבוע בהתאם לעסקה שנקבעה עם הלקוח. פרטי הלקוח נשמרים באופן מאובטח (כלומר לא ניתנים לצפייה) בבית העסק, וחשבון הלקוח מחויב בהתאם לפרטי העסקה.

- סליקה אינטרנטית – סליקה המבוצעת דרך דף סליקה שאותו שולחים ללקוח והוא מזין בו בעצמו את פרטי האשראי. דף סליקה יכול להיחשף ללקוח באמצעות דואר אלקטרוני, הודעת טקסט, אפליקציה, הטמעת קישור לתשלום באתר אינטרנט וכדומה.

על מנת שתהליך סליקה יבוצע נדרש כי יהיה גוף סולק, אשר הינו גוף שקיבל אישור ממותגי האשראי לבצע פעולות הקשורות לתהליך הסליקה. חברות הסליקה נהנות מעמלת סליקה בגין השימוש בשירותיהן.

להן פירוט השירותים העיקרים שחברות האשראי מעניקות:

- אבטחת מידע – השירות המרכזי של חברה הסליקה היא מתן שירותי אבטחת מידע לתהליך הסליקה. חברות האשראי בישראל הגדירו תקן אבטחת מידע קפדני אשר תפקידו להגן על בעל הכרטיס, פרטי הכרטיס והמידע הרלוונטי לו במהלך תהליך הסליקה.

- קורא מגנטי – קורא מגנטי הוא הרכיב הפיזי המזהה את הקוד של כרטיס האשראי בעת ה"גיהוץ". פעולה זו מכניסה את פרטי כרטיס האשראי למחשב שאליו מחובר הקורא המגנטי מבלי שנתוני כרטיס האשראי יישמרו בקורא כרטיסי האשראי. כמו כן, החברה מספקת לקורא המגנטי רכיב המכונה מצפין המבטיח שגם העברת המידע בין הקורא המגנטי למחשב יהיה עדיין מאובטח. העובדה שהמידע אינו נשמר במחשב העסק ונותר מוצפן מאפשרת לסליקת כרטיסי האשראי להיות בטוחה.

- אתר מסחר אלקטרוני (e-commerce) – אתר מסחר אלקטרוני, או בשמו ממשק סליקה באתר אינטרנט, מאפשר ביצוע עסקאות באופן מקוון דרך האינטרנט באופן מאובטח, שכן השרת המשמש לביצוע העסקה הינו של חברת הסליקה. לאור השימוש הנרחב בעסקאות באמצעות כרטיסי אשראי ברשת האינטרנט והרצון לציות לחוקים ותקנות המפתחות מעת לעת בנושא, גובר הצורך בתשתית סליקה מאובטחת.

כיצד סליקת אשראי מייעלת את תהליך הגבייה?

לסליקת אשראי יתרונות רבים בשיפור וייעול מערכת הגבייה של העסק, נציג כמה מהם:

- חיוב אוטומטי

שימוש בכרטיס אשראי מאפשר לחייב את המשלם באופן אוטומטי בדרך הדומה להוראת קבע. עם זאת, בניגוד להוראת קבע בנקאית, גבייה אוטומטית של כרטיס האשראי פשוטה ביותר שאין צורך במילוי מידע רב כמו הרשאת חיוב בבנק, ואין עלות נוספת מצד הלקוח.

גבייה אוטומטית היא אפשרות מצוינת כאשר יש לכם לקוחות המשלמים סכום חודשי קבוע בגין שירות או מוצר שמסופק להם. נחשוב כעת על השימוש, באמצעי התשלום המסורתיים כגון צ'קים ומזומן, והרי שהסיכונים והטרחה הכרוכים בהם רבים ודורשים מאמץ רב בתהליך הגבייה וזאת לעומת הקלות של ביצוע הגבייה בכרטיס האשראי.

- גבייה מחזורית של תשלומים

גבייה מחזורית היא חיוב קבוע של הלקוח מידי חודש (כמובן שעל פי רצונו), בתשלום הנדרש בגין העסקה שבוצעה. על מנת לבצע גבייה חוקית ויעילה על בסיס חודשי בכרטיס האשראי, נדרש לשמור את פרטי האשראי של הלקוח באופן מאובטח על פי תקנות חברות האשראי והחוק. באופן זה מצד אחד נוכל לחייב את הלקוח על בסיס חודשי, אך מנגד לא נוכל להשתמש בפרטי האשראי שלו לצרכים אחרים. באמצעות מערכת גבייה מחזורית של תשלומים, פרטי האשראי של הלקוח נשמרים במערכת וניתן לגבות את התשלום החודשי מבלי לפנות שוב אל המשלם או לשמור באופן שאינו מאובטח את פרטי האשראי.

במקרה הנ"ל, יש כאן ממש הקלה על הרוכש בדומה לדחיית התשלום הנהוגה, עם זאת, גביית התשלום מבוצעת באופן אוטומטי וכן חלק יחסי מסך התשלום כבר מתקבל באופן מידי.

- פריסה וניכיון תשלומים

לעיתים, על מנת להקל על המשלים בביצוע העסקה, העסק או חברת האשראי מטיבים עם הלקוח ומאפשרים פריסה של התשלום בגין השירות או המוצר לתשלומים חודשיים.

קיימות מספר אפשרויות של פריסת תשלומים באשראי, להלן שלושה שיטות מקובלות:

- פריסת התשלום על חשבון העסק – באפשרות זו פריסת התשלום לתשלומים חודשיים היא על חשבון העסק, כלומר אם החשבון נפרס ל-X תשלומים, התשלום יתקבל בגין העסקה ב- X התשלומים שהוגדרו. במקרה זה חברת האשראי הינה רק הגורם המתווך ועל כן אין לעסק או ללקוח עלות נוספת בגין עסקה זו.

ההשפעה החיובית של וודאות קבלת התשלום הינה קריטית לניהול מוטב של תהליך הגבייה ותזרים המזומנים של העסק.

- פריסת התשלום על חשבון חברת האשראי – באפשרות זו פריסת התשלום לתשלומים חודשיים היא על חשבון חברת האשראי, כלומר הסדר התשלומים הוא בין הלקוח לחברת האשראי שהיא זו שפורסת עבור המשלם את התשלום. במקרה זה, המכונה "קרדיט", חברת האשראי נוסף על היותה גורם מתווך הינה גורם מלווה, ומכאן כי הלקוח משלם ריבית בגין פריסת העסקה והעסק מקבל את כל התשלום במועד השוטף לביצוע העסקה.

ההשפעה החיובית של וודאות קבלת התשלום הינה קריטית לניהול מוטב של תהליך הגבייה ותזרים המזומנים של העסק. כמו כן, במקרה הנ"ל העובדה כי הלקוח קיבל תנאי תשלום מועדפים (כמובן, בתמורה לתשלום ריבית לחברת האשראי), תוך קבלת כל סכום התשלום במועד ביצוע העסקה מהווה דרך מעולה להתמודד עם אתגר תזרים המזומנים.

- ניכיון תשלומים – באפשרות זו פריסת התשלום לתשלומים חודשיים היא על חשבון העסק, עם זאת התשלום בגין העסקה מתקבל במועד השוטף לביצוע העסקה בתמורה לעמלת ניכיון שגובה חברת האשראי מהעסק.

ההשפעה החיובית של וודאות קבלת התשלום הינה קריטית לניהול מוטב של תהליך הגבייה ותזרים המזומנים של העסק. כמו כן, במקרה הנ"ל העובדה כי הלקוח קיבל תנאי תשלום מועדפים (כמובן, בתמורה לתשלום עמלת הניכיון), תוך קבלת כל סכום התשלום במועד ביצוע העסקה מהווה דרך מעולה להתמודד עם אתגר תזרים המזומנים, אף על פי שיש לה עלות מסוימת.

- מערכת התאמות אשראי

מערכת זו הינה מערכת ממוחשבת המעניקה לבעל העסק מידע עדכני על תזרים התשלומים שבוצעו באמצעות כרטיסי אשראי. המערכת מחברת בין כל המשתתפים בעסקת אשראי, דהיינו, חברת הסליקה, חברת האשראי, שב"א ומשלם העסקה. באמצעות מערכת ההתאמות יכול כל בעל עסק לדעת על מצב עסקו, כולל על פעולות חריגות, ובכך לנהל את תזרימי המזומנים ממכירות באשראי באופן מסודר ומבוקר.

- סליקת אשראי באמצעות חשבונית אוטומטית

כידוע, חלק מתהליך ביצוע עסקאות הינו הפקת חשבונית און ליין ללקוח. עסקים רבים כיום מנהלים את מערכת הפקת החשבוניות ומערכת סליקת האשראי בשתי מערכות מידע נפרדות. עובדה זו, גוזלת זמן יקר ממבצע פעולה זו, בין אם מדובר על בעל העסק או העובד האחראי על כך. מעבר לכך, הסיכון לטעות, בשל הזנת נתונים ידנית ללא חיבור אוטומטי בין תהליך הפקת החשבוניות לתהליך הסליקה, גדל באופן משמעותי. כפי שראינו עד כה, מערכת גבייה מודרנית, הכוללת גם הפקת חשבוניות אוטומטית מייעלת רבות את תהליך הגבייה ובכך משפיעה על איכות ניהול תזרים המזומנים בעסק.

לסיכום

ראינו כי לניהול נכון של תזרים המזומנים השפעה קריטית על צמיחתם ושגשוגם של העסקים הקטנים והבינוניים. על מנת להתמודד עם ימי האשראי הגבוהים ומוסר התשלומים הירוד במשק הישראלי, חשוב ביותר לנהל מערך גבייה יעיל ואפקטיבי. מערך גבייה מוצלח מתבסס בעיקרו על הישענות על האמצעי הטכנולוגי של סליקת כרטיסי אשראי אשר מהווה פתרון אולטימטיבי לאתגרי הגבייה של העסקים הקטנים והבינוניים.

שירותים נוספים

משרד רואי החשבון נשיא גולן ושות' משרדנו וותיק,  ומבצע ביקורות לכל סוגי החברות מזה שנים רבות.

ומבצע ביקורות לכל סוגי החברות מזה שנים רבות.

אנו מציעים את שירותי הביקורת של משרדנו לצורך עריכת המאזן השנתי של חברתכם לשנת המס .

מנהל חשבונות דיגיטלי אונליין - מוצר חדש של חברת YPAY

כל הנהלת החשבונות שלכם בכף ידכם והכל אונליין .  אתם מצלמים מהנייד ואנחנו מקלידים אונליין מהמשרד. אתם לא מאבדים הוצאות ולא מאבדים את הראש. הצטרפו עוד היום - השאירו פרטים ואנו נחזור אליכם בהקדם

אתם מצלמים מהנייד ואנחנו מקלידים אונליין מהמשרד. אתם לא מאבדים הוצאות ולא מאבדים את הראש. הצטרפו עוד היום - השאירו פרטים ואנו נחזור אליכם בהקדם

פתיחת תיק בחינם לעוסק שממשיך לנהל את חשבונותיו במשרדנו או שעורך את הדו"ח השנתי,  אנו מזמינים אתכם לרכוש באתר או לפנות לטלפון 03-5607767 או במייל Golan@GolanG.co.il

אנו מזמינים אתכם לרכוש באתר או לפנות לטלפון 03-5607767 או במייל Golan@GolanG.co.il

לינקים למקורות שונים

סליקה | מערכת סליקה | סליקת כרטיסי אשראי

המוצרים והשירותים של חברת YPAY

סרטונים מומלצים

למה לעבור להנהלת חשבונות דיגיטלית?

Ypay עוזרים לכם לשנות את ניהול העסק